Você sabia que o seu dinheiro está quieto na sua conta, com os pés em pé, esperando a hora de pagar a passagem? Ele é muito solto, é isso! ! Seu dinheiro “diário” também pode funcionar para você e aumentar exponencialmente! ! !

Nesse caso, você nem precisa do seu corretor da bolsa! Afinal, existem bancos e instituições bancárias que permitem que você ganhe dinheiro estando lá. Mas também existem muitas diferenças entre eles!

É por isso que neste artigo, vou te dizer quais são essas diferenças e, finalmente, vou até deixar um simulador exclusivo que criei para você ver onde seu dinheiro pode receber mais em troca.

“E quanto ao dinheiro economizado?”

Talvez você tenha se perguntado agora! Afinal, há renda da poupança … e você pode depositar e sacar a qualquer momento … Então, por que não economizar? ? ? ?

Se você quer perder dinheiro, pode depositar seu dinheiro na poupança, mepoupeiro e mepoupeiro.

A poupança atualmente gera 70% da taxa Selic. A Taxa Selic é igual ao CDI. Hoje, essa relação é de 2,75%. Então, se algo produz 100% CDI, então essa coisa produz 2,75% a cada ano! Além disso, se a taxa de retorno da poupança é de 70% da taxa Selic, a taxa de retorno anual é de 1,92%.

Em outras palavras, qualquer opção que eu lhe diga neste artigo é mais do que economizar!

Além disso, com o tempo, você perderá dinheiro ao poupar porque ela está muito aquém da inflação!

“Me ajude! Mas o resgate é muito prático !!!”

O mesmo vale para todas essas opções que vou mostrar a vocês! Aliás, alguns são ainda mais práticos porque nem exigem que você transfira dinheiro de um lado para o outro: pode até ter retorno na sua conta corrente.

“Mas a economia está segura !!!”

É verdade: a poupança é garantida pelo Fundo Garantidor de Crédito FGC! Ou seja, se você possui até 250.000 reais, seu dinheiro estará protegido aconteça o que acontecer.

Mas ela não é a única com garantia do FGC! Aqueles que não têm essas garantias podem ter outras, e elas podem ser um lugar seguro para você economizar dinheiro. Mas preciso explicar uma coisa para você primeiro! Então, vamos ver quais são essas opções!

Nubank: 100% CDI

Nubank é um banco digital. Ou seja, não possui filiais físicas e toda a operação é online!

A conta corrente do Nubank, NuConta, proporciona rentabilidade a partir de 100% do CDI.

Neste artigo, contei tudo o que você precisa saber sobre banco digital!

“De”, porque é valioso, pode ser trocado a qualquer momento! No entanto, os retornos do Nubank são maiores, chegando a 112% do CDI, mas não há liquidez imediata. Quanto maior a lucratividade, mais longo será o período.

O Nubank é seguro?

O FGC pode garantir os fundos que você ganha no Nubank. Mas para isso, você precisa perguntar! É simples: abra o aplicativo Nubank e vá em “Configurar conta” nas configurações. Em seguida, em “Opções de depósito”, ative o RDB.

“O que isso tem a ver com FGC ???”

É simples: o RDB é um fundo garantido pelo FGC. Ao ativá-lo, você vai gerar 100% dos recursos do CDI que serão aplicados na RDB, então você terá essa garantia.

Por outro lado, se você não ativar esta opção, seus fundos serão investidos em títulos do governo, separados dos fundos do Nubank! Além disso, esses títulos são regulamentados pela Comissão de Valores Mobiliários CVM.

Você manteve esta informação em mente, haverá outras situações muito semelhantes no futuro, e a explicação é exatamente a mesma!

Interbancário: 100% do CDI

Assim como o Nubank, o Banco Inter gera 100% CDI. Mas não é na conta corrente! Em outras palavras, é mais do que apenas colocar seu dinheiro lá e começa a dar frutos, certo? ? ?

Para obter 100% de rentabilidade do CDI no Banco Inter, é necessário investir no CBD que pode fornecer liquidez instantânea à disposição do banco. Isso significa que você pode manter seu dinheiro nos ganhos do CDB e retirar a quantia exata de lá quando necessário.

Para isso, abra o aplicativo e vá para investimento e renda fixa. Lá você encontra a opção CDB Post DI com liquidez diária. Portanto, invista!

Mas fique atento: para aproveitar esse investimento, você precisa de no mínimo 100 reais! E, a título de curiosidade, para cada R $ 250 mil investidos, a rentabilidade aumenta 0,5%. Ou seja, para ter um CDI de 100,5%, é preciso investir R $ 250 mil no CDB.

O Banco Inter é seguro?

O Banco Inter é um banco. E, como todos os bancos, é garantido pelo FGC em até 250 mil reais. Ou seja, se você quiser aproveitar a rentabilidade de 100,5% do China Development Bank, é preciso saber que esse dinheiro estará protegido pelo FGC … e não tem um centavo!

Afinal, a proteção do FGC é de R $ 250 mil por CPF. Portanto, se você tiver 250.001 reais e o banco quebrar, você pode perder um dólar.

PagBank: 100% CDI, 0,13% e 200%!

“Acalme-se e poupe-me! … o que 100%, 200%, 0,13% significam ???”

Bem, a lucratividade do PagBank é mais difícil de entender. Mas estou aqui para explicar!

O PagBank tem uma conta chamada Conta Rendeira. Entre eles, a rentabilidade é de 100% do CDI … até 1.500 reais. Todos os ativos acima de 1.500 reais geram 5% CDI. Isso é 5% de 2,75%. Ou mais precisamente, 0,13%! Isso não é quase nada entre nós.

Além disso, para a Conta Rendeira colher os frutos, é preciso esperar pelo menos um mês. Ou seja, se você investir hoje e tirar 29 dias depois, não terá nenhuma rentabilidade!

Mas o PagBank tem outra opção mais interessante! Como no caso do Banco Inter, não é uma conta corrente rentável, mas um CDB com 200% CDI e liquidez instantânea! Mas o limite máximo desse país é de 5 mil reais.

O PagBank é seguro?

O CDB do PagBank, como todo CDB, é garantido pelo FGC, com investimento de até 250 mil reais!

Por outro lado, Conta Rendeira não tem essa proteção. Porém, o próprio PagBank explicou que o dinheiro que você deixa para os títulos públicos, separado do dinheiro do PagSeguro (próprio PagBank!), Como aconteceu com o Nubank. Portanto, se algo acontecer ao PagBank, seus fundos não devem ser afetados.

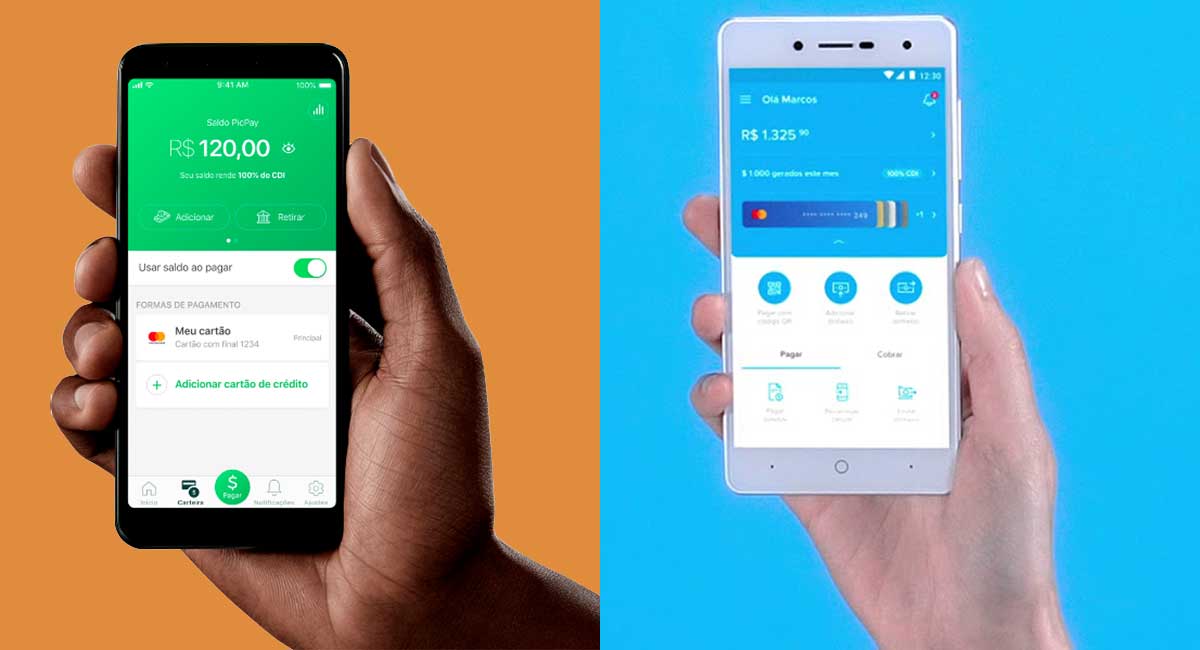

PicPay: 150% do CDI

O PicPay vem na forma de uma carteira digital, e agora você pode deixar seu dinheiro trabalhar para você. No início, a taxa de retorno era de 210% do CDI, e muita gente ainda tem esse valor na cabeça. Porém, hoje, a rentabilidade é de 150% do CDI.

Aliás, vale sempre a pena prestar atenção em todos esses dados, ok? Afinal, as instituições podem mudar a lucratividade – mais ou menos – então é bom ver a última oferta em seu site.

O PicPay é seguro?

PicPay não possui proteção FGC. Afinal, não é um banco e não oferece contas correntes ou de poupança.

No entanto, como outras instituições sem essa proteção, eles devem depositar fundos em títulos do governo, separados do patrimônio do PicPay.

Veja também: As piores formas de perder dinheiro em 2021